КУДА И КАК ОБЖАЛОВАТЬ РЕЗУЛЬТАТЫ НАЛОГОВОЙ ПРОВЕРКИ

КУДА И КАК ОБЖАЛОВАТЬ РЕЗУЛЬТАТЫ НАЛОГОВОЙ ПРОВЕРКИ

Результатом налоговой проверки является вынесенное руководителем ИФНС (его заместителем) решение <1>:

(или) о привлечении к ответственности за совершение налогового правонарушения;

(или) об отказе в привлечении к ответственности за совершение налогового правонарушения.

Для справки

Срок вступления решения в силу

Решение налогового органа вступает в силу по истечении 10 рабочих дней со дня вручения его налогоплательщику. Решение, обжалованное в апелляционном порядке, вступает в силу со дня принятия решения вышестоящим налоговым органом <2>.

Любое из этих решений может быть обжаловано <3>:

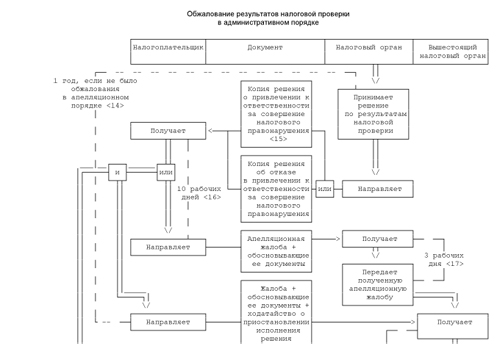

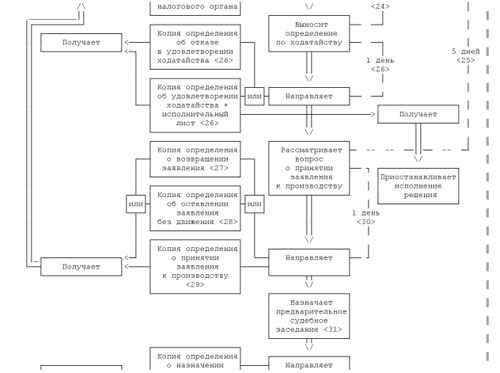

(или) в административном порядке (схема 1) посредством подачи жалобы в письменной форме <4>:

(если) решение не вступило в силу - в налоговую инспекцию, вынесшую это решение, которая сама передаст апелляционную жалобу в вышестоящий налоговый орган;

(если) решение вступило в силу - непосредственно в вышестоящий налоговый орган;

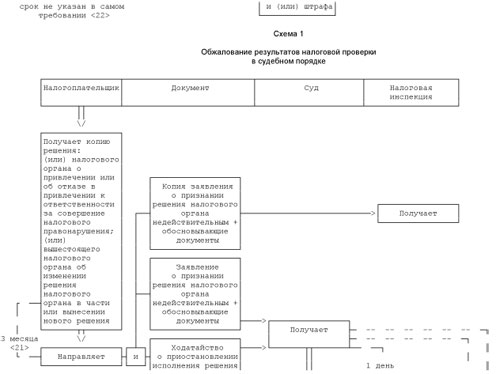

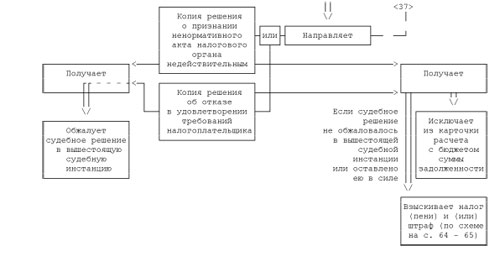

(или) в судебном порядке (схема 2) путем подачи в суд заявления с требованием о признании решения налогового органа недействительным <5>;

(или) одновременной подачей жалобы в вышестоящий налоговый орган и заявления в суд <6>.

Примечание

С 1 января 2009 г. будет действовать обязательный претензионный (досудебный) порядок урегулирования налоговых споров. То есть обжаловать в суд решение, принятое по итогам проверки, налогоплательщик сможет, только если его не устроит результат обжалования этого решения в вышестоящем налоговом органе <7>. Если же будет подано заявление в суд без обращения с жалобой в административном порядке, суд такое заявление рассматривать не будет <8>.

(!) Чтобы увеличить шансы на успешную защиту своих интересов в суде или вышестоящем налоговом органе при обжаловании решения инспекции:

(и) представляйте жалобы и заявления с нарочным (а не по почте). Лучше, чтобы у вас оставались их копии с "входящим" штампом как доказательство того, что вы пожаловались в соответствующую инстанцию (на случай, если документы потеряются где-то в недрах госорганов);

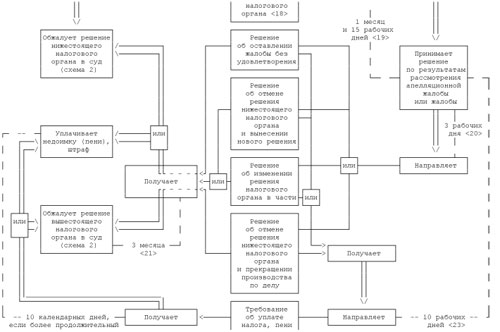

(и) старайтесь не пропустить срок для обжалования вступившего в силу решения налогового органа. При обжаловании в вышестоящий налоговый орган - это 1 год с момента вынесения решения, в суд - 3 месяца с момента получения решения налогоплательщиком. Поэтому до 2009 г. заявляйте в суд требование о признании недействительным этого решения <9>:

(или) до подачи жалобы в вышестоящий налоговый орган;

(или) одновременно с подачей такой жалобы.

В этих случаях до 2009 г. удастся избежать пропуска срока на судебное обжалование. Ведь сложившаяся до 2007 г. судебная практика неоднозначно подходила к решению вопроса о возможности восстановления срока на подачу жалобы в суд при предварительном обжаловании решения по итогам проверки в вышестоящий налоговый орган: некоторые суды положительно отвечали на этот вопрос <10>, некоторые выступали против <11>;

(и) не забудьте и к жалобе, и к заявлению подколоть ходатайства о приостановлении действия обжалуемого решения инспекции <12>;

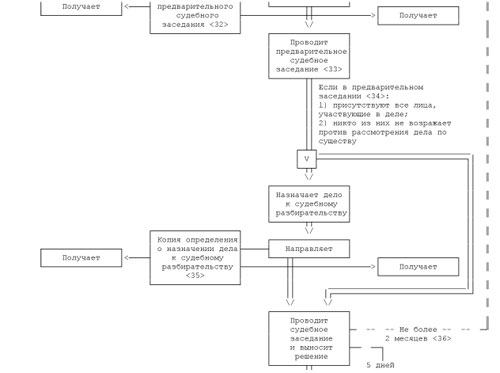

(и) если в суде первой инстанции решение будет вынесено не в пользу налогоплательщика, его можно обжаловать <13>:

(если) решение не вступило в силу - в апелляционном порядке не позднее 1 месяца с момента принятия решения судом первой инстанции;

(если) решение вступило в силу:

(или) в кассационном порядке - не позднее 2 месяцев со дня его вступления в силу;

(или) в порядке надзора - не позднее 3 месяцев со дня вступления в законную силу последнего оспариваемого судебного акта, вынесенного по делу.

Схема 2

--------------------------------

<1> Пункт 7 ст. 101 НК РФ.

<2> Пункт 9 ст. 101, п. 2 ст. 101.2 НК РФ.

<3> Пункт 1 ст. 138 НК РФ.

<4> Пункт 9 ст. 101, п. п. 2, 3 ст. 101.2, п. п. 2, 3 ст. 139 НК РФ.

<5> Пункт 2 ст. 138 НК РФ; гл. 24 АПК РФ.

<6> Пункт 1 ст. 138 НК РФ.

<7> Пункт 5 ст. 101.2 НК РФ; п. 16 ст. 7 Федерального закона от 27.07.2006 N 137-ФЗ.

<8> Подпункт 8 п. 2 ст. 125, п. 1 ст. 128, пп. 4 п. 1 ст. 129, п. 2 ст. 148 АПК РФ.

<9> Пункт 2 ст. 138, п. 2 ст. 139 НК РФ; ч. 4 ст. 198 АПК РФ.

<10> Постановления ФАС ЗСО от 28.07.2005 N Ф04-4786/2005(13346-А46-19); ФАС ПО от 03.03.2005 N А55-11126/04-1; ФАС СЗО от 04.03.2005 N А56-22054/04.

<11> Постановления ФАС СЗО от 16.06.2004 N А56-27480/03; ФАС МО от 22.03.2006 N КА-А40/1857-06, от 07.02.2006 N КА-А40/158-06; ФАС УО от 07.12.2004 N Ф09-5168/04-АК.

<12> Пункт 3 ст. 138 НК РФ; п. 5 ч. 1, ч. 3 ст. 199 АПК РФ.

<13> Часть 1 ст. 180, ст. 181, ч. 1 ст. 257, ч. 1 ст. 259, ст. 273, ч. 1 ст. 276, ст. 292 АПК РФ.

<14> Пункт 2 ст. 139 НК РФ.

<15> Пункт 13 ст. 101 НК РФ.

<16> Пункт 9 ст. 101, п. 2 ст. 101.2 НК РФ.

<17> Пункт 3 ст. 139 НК РФ.

<18> Пункт 4 ст. 101.2 НК РФ.

<19> Пункт 3 ст. 140 НК РФ.

<20> Пункт 2 ст. 101.3, п. 3 ст. 140 НК РФ.

<21> Часть 4 ст. 198 АПК РФ.

<22> Пункт 4 ст. 69 НК РФ.

<23> Пункт 2 ст. 70 НК РФ.

<24> Часть 1 ст. 93 АПК РФ.

<25> Части 1, 5 ст. 127 АПК РФ.

<26> Часть 6 ст. 93 АПК РФ.

<27> Часть 2 ст. 129 АПК РФ.

<28> Часть 1 ст. 128 АПК РФ.

<29> Части 1, 3 ст. 127 АПК РФ.

<30> Часть 2 ст. 128, ч. 3 ст. 129 АПК РФ.

<31> Статья 134 АПК РФ.

<32> Статья 134, ч. 1 ст. 136 АПК РФ.

<33> Статья 136 АПК РФ.

<34> Часть 4 ст. 137 АПК РФ.

<35> Часть 3 ст. 137 АПК РФ.

<36> Часть 1 ст. 200 АПК РФ.

<37> Часть 1 ст. 177, ч. 9 ст. 201 АПК РФ.

"Главная книга", 2007, спецвыпуск

М.А.Кокурина

Юрист

Подписано в печать

05.02.2007

Наверх

Законодатель должен стремиться не к истине, а к целесообразности.

Законодатель должен стремиться не к истине, а к целесообразности.  ardashev.ru

ardashev.ru